Блог

Проверки учета НДФЛ перед выплатой аванса

Чтобы минимизировать количество ошибок в учете НДФЛ. Рассмотрим, какими инстру...

Одним из главных изменений для ИП на УСН в последние месяцы является вышедший Федеральный закон от 31.07.2023 № 389-ФЗ. Этот законодательный акт помимо других нововведений внес изменение в правила уменьшения налога для ИП на УНС и ПСН на сумму страховых взносов за себя. Данные поправки распространяются на правоотношения, проведенные с 1 января этого года.

Старые правила признания взносов и их отражение в программе "1С:Бухгалтерия предприятия 3.0"

В соответствии с ранее действующими правилами ИП на УСН с объектом налогообложения "Доходы" могли уменьшить налог на сумму страховых взносов (в пределах исчисленных сумм), которые были уплачены в налоговом (отчетном) периоде. То есть, взносы попадали в расчет налога УСН по факту оплаты, независимо установленного законодательством срока уплаты.

Пример: при уплате страховых взносов за себя полностью в 1 квартале, независимо от срока уплаты, ИП мог признать эти взносы в 1 квартале в полном размере. Для этого необходимо было подать "Заявление о зачете средств в счет предстоящей обязанности" (форма по КНД 1150057).

В программе "1С:Бухгалтерия предприятия 3.0" нужно было отразить уплату налога через единый налоговый счет: создать документ "Списание с расчетного счета", далее – создать документ "Заявление о зачете средств в счет предстоящей обязанности" (раздел "Операции" - подраздел "Единый налоговый счет" - Заявление о зачете или раздел "Отчеты" - подраздел "1С-Отчетность" - "Уведомления, сообщения и заявления" - "Создать") и выполнить закрытие месяца (а именно регламентную операцию "Зачет аванса по Единому налоговому счету").

После этого в расчете налога УСН данная сумма отразится в строке "Уплаченные страховые взносы".

Новые правила для ИП на УСН "Доходы"

Согласно новым правилам налогообложения, налоговая сумма может быть снижена на сумму страховых взносов, которые должны быть уплачены в течение данного налогового периода. Это правило применяется даже в том случае, если дата уплаты взносов переносится на первый рабочий день следующего года.

ОБРАТИТЕ ВНИМАНИЕ

В 2023 году последний день года будет выходным, поэтому срок уплаты фиксированных страховых взносов перенесен с 31 декабря на 9 января в 2024 году.

Это правило применяется и к страховым взносам индивидуальных предпринимателей (ИП) на сумму свыше 300 000 рублей. Такие взносы также могут уменьшить налог в том налоговом периоде, в котором они должны быть уплачены.

Однако, здесь возникают вопросы относительно того, в каком налоговом периоде ИП могут учесть данные взносы – в 2023 или уже в 2024 году, учитывая, что срок их уплаты выпадает на 2024 год.

В связи с этой ситуацией Федеральная налоговая служба России (ФНС России) в письме от 25.08.2023 № СД-4-3/10872@ разъяснила, что ИП на упрощенной системе налогообложения (УСН) имеют право признать сумму взносов с дохода свыше 300 000 рублей за 2023 год подлежащими уплате как в 2023 году, так и в 2024 году.

Иными словами, это можно сделать уже в 2023 году, несмотря на срок уплаты и сам факт оплаты данных взносов. Однако, если ИП уменьшает сумму налога УСН на сумму взносов с дохода свыше 300 000 рублей в 2023 году, то в 2024 году такие взносы уже не учитываются повторно.

Исходя из этого, можно сделать вывод о том, что ИП уже частично оплатившие и признавшие для уменьшения налога страховые взносы с доходов свыше предела в 2023 году, имеют право не пересчитывать УСН и не подавать никаких корректировок.

УСН "Доходы минус расходы"

ИП на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» никакие изменения не затронули – для признания взносов в составе расходов они должны быть уплачены, а не просто исчислены. То есть при расчете УСН налогоплательщики учитывают страховые взносы за себя (и за работников) в составе расходов только после их фактической оплаты (пп. 3 п. 2 ст. 346.17 НК РФ).

Отражение новых правил в "1С: Бухгалтерия предприятия 3.0" ИП на УНС "Доходы"

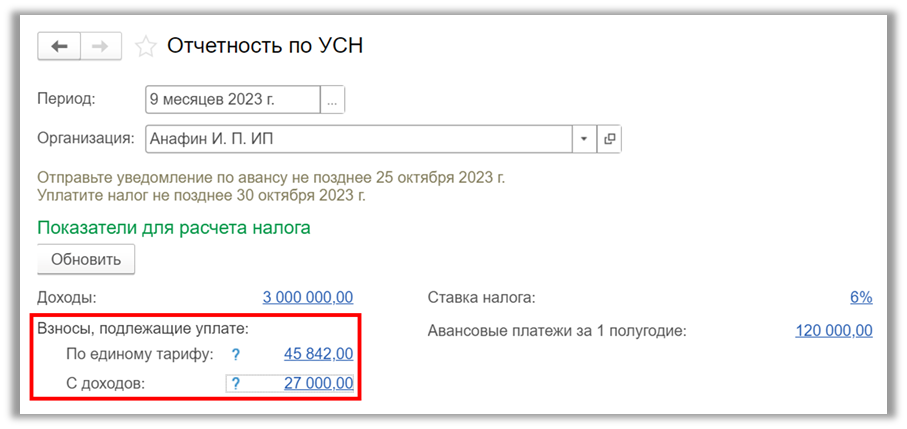

В программе с релиза 3.0.142.67 отражено данное изменение законодательства. В помощнике для расчета УСН (раздел "Отчеты" - подраздел "УСН" - "Отчетность по УСН") за 9 месяцев появилась запись с взносами, подлежащими уплате, а не уплаченными как было ранее.

Перейдя по ссылке суммы взносов можно увидеть информацию по их уплате, расчету и включению в уменьшение налога. По единому тарифу указывается общая сумма взносов за год:

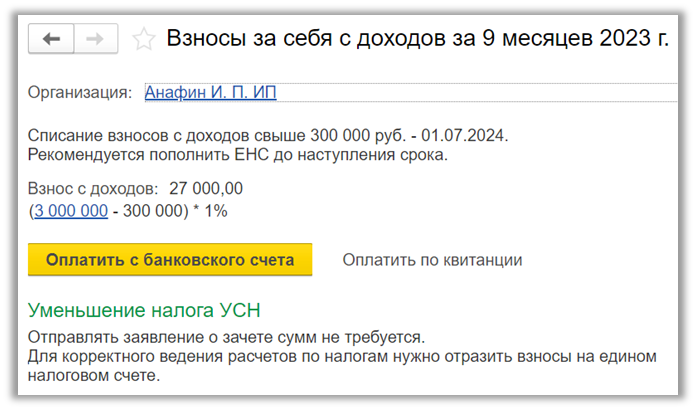

По взносам с доходов свыше предела представлен их расчет и срок уплаты:

Тут же в обоих случая подчеркивается отсутствие необходимости подачи заявления о зачете налога, если оно не было подано ранее и рекомендация по пополнение Единого налогового счета до сроков уплаты.

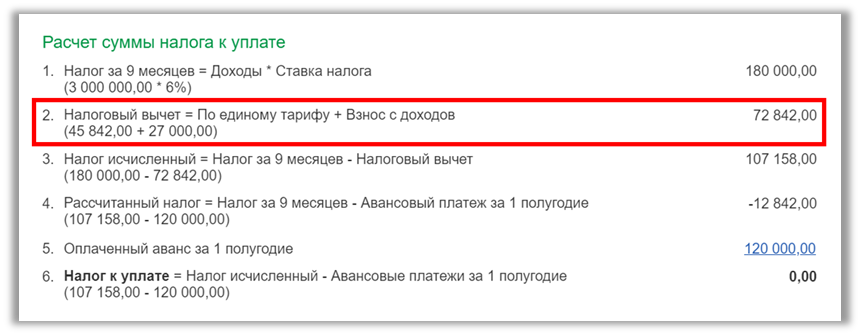

В расчете суммы налога появилась строка с налоговым вычетом, в котором суммировались взносы. Далее исчисленный налог уже рассчитывался с учетом их суммы, несмотря на отсутствия или наличия оплаты.

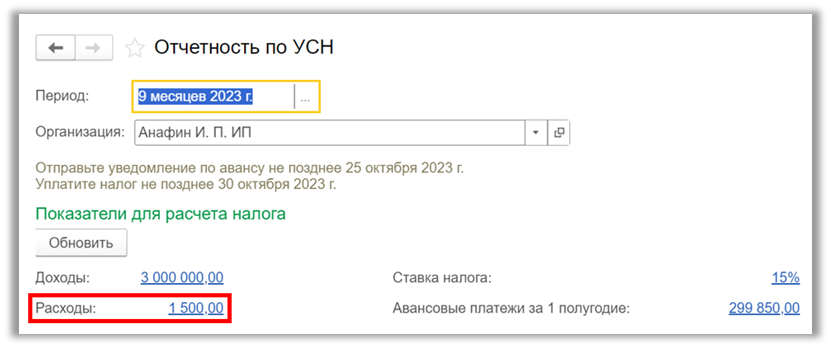

ИП на УСН "Доходы минус расходы".

По данному объекту налогообложения изменений не произошло, поэтому при отсутствии оплат взносов они в расходы не попадают:

Пользователи программы "1С:Бухгалтерия 3.0" теперь используют новую форму расчета УСН в соответствии с законодательством, что позволяет наиболее корректно отражать исчисленный налог.

Чтобы минимизировать количество ошибок в учете НДФЛ. Рассмотрим, какими инстру...

Теперь рассмотрим, как можно проверить расчет НДФЛ перед окончательной выплато...

Отрицательные доходы в Приложении 1 6-НДФЛ – всегда проблема. ФНС не примет та...

Отправляйте на почту ваши пожелания и предложения, ответим в течение дня

Письмо повторно отправлено. Проверьте папку со спамом.